股票配资网站

股票配资网站 <【股票配资网站】>家庭理财攻略:基础保障与应急储备及资产配置核心策略

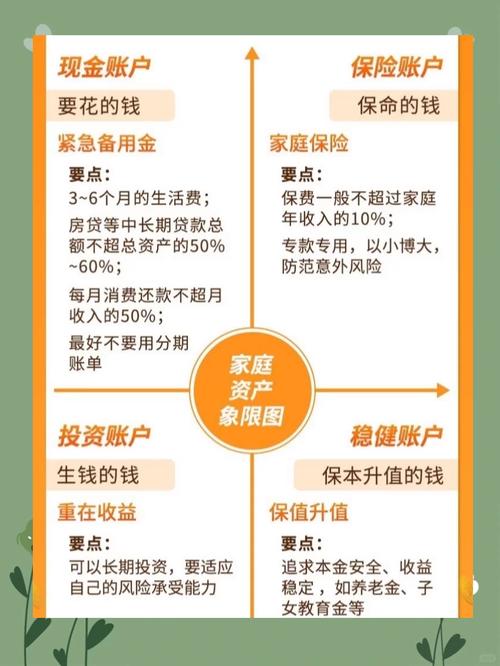

一、基础保障与应急储备

1. 每月收入10%-20%存入应急账户,选择货币基金或银行活期存款,确保3-6个月生活费

2. 优先偿还高息负债(如信用卡分期、消费贷),利率>6%的债务优先处理

3. 配置重疾险+百万医疗险,保额覆盖3-5年家庭收入,防范重大疾病风险

4. 为房产/车辆投保财产险,防范极端天气或意外损失

5. 家庭顶梁柱配置足额寿险,确保收入中断时家庭经济稳定

二、资产配置核心策略

6. 低风险资产占比40%-50%:国债、银行定期存款、货币基金

7. 中风险资产占比30%-40%:指数基金(沪深300/标普500)、债券基金

8. 高风险资产占比10%-20%:股票(消费/医疗/科技龙头股)、黄金ETF

9. 每月定投指数基金,用工资的5%-10%参与长期增长

10. 配置5%-10%黄金资产理财有什么风险,对冲地缘风险和货币贬值

三、收入提升与消费管理

11. 每年投入200小时学习新技能(数据分析/编程/数字营销),提升职场竞争力

12. 发展副业:自媒体/电商/咨询,利用业余时间增加收入

13. 使用记账App追踪支出,减少非必要消费(如过度订阅服务)

14. 设置工资自动转入理财账户,强制储蓄

15. 优先购买消费降级商品,保留品质但降低价格支出

四、长期目标规划

16. 子女教育金采用目标日期基金,按年龄动态调整风险

17. 个人养老金账户最大化缴纳,搭配商业养老年金(保证终身领取)

18. 投资REITs获取稳定租金分红,参与不动产收益

19. 每年调整理财组合,根据市场变化优化比例

20. 关注政策扶持领域(新能源/AI科技)家庭理财攻略:基础保障与应急储备及资产配置核心策略,把握结构性机会

五、科技工具应用

21. 使用智能投顾平台(蚂蚁财富/Robo-)定制组合

22. 谨慎参与合规数字资产(比特币ETF),仓位控制在总资产5%以内

23. 通过银行理财子公司产品获取更高收益,关注多资产策略产品

24. 利用区块链技术管理资产,确保交易透明可追溯

25. 关注金融科技新趋势,如量子计算/核能复兴相关投资

六、风险控制要点

26. 单只股票投资不超过总资产10%,分散个股风险

27. 避免P2P/虚拟货币等高风险投资,选择持牌金融机构产品

28. 保险配置遵循"双十原则":保费占收入10%,保额达10倍年收入

29. 定期评估保险需求,每3年调整保额和险种

30. 投资前完成风险评估问卷,匹配自身风险承受能力

七、现金流管理

31. 使用现金管理类产品存放应急资金(如招商银行朝朝宝)

32. 房贷利率>5%可考虑转公积金贷,降低利息支出

33. 设置消费限额:非必需品支出每月不超过收入20%

34. 利用信用卡免息期,将资金用于短期理财

35. 建立"财务安全垫":确保至少20%资产可快速变现

八、家庭财务健康

36. 每年进行家庭资产负债表盘点,负债率控制在40%以内

37. 夫妻双方共同管理财务,避免单方决策风险

38. 为父母配置医疗险,防范高额医疗支出

39. 建立家庭财务共享网页,实时更新收支数据

40. 每季度召开家庭财务会议,调整理财计划

九、税务优化

41. 充分利用个税专项附加扣除(赡养老人/子女教育等)

42. 将部分收入转化为福利(企业年金/补充医疗)

43. 合理利用免税账户(个人养老金账户)

44. 投资国债逆回购,获取免税收益

45. 避免频繁买卖股票,减少资本利得税支出

十、持续学习路径

46. 订阅财经媒体专栏(如吴晓波频道/财新付费专栏)

47. 参加免费理财课程(网易云课堂/得到APP)

48. 加入投资社群,与同好交流经验

49. 阅读经典理财书籍(《小狗钱钱》《穷爸爸富爸爸》)

50. 关注央行货币政策,预判利率走势

十一、房产配置细则

51. 首套房优先选择核心城市:关注人口流入区域,避免过度负债

52. 4层及以上住宅必配电梯:老龄化趋势下适老化改造需求明确

53. 投资性购房关注租金回报率:优先选择租售比>3%的优质地段

54. 利用公积金贷款降低利率:利率低于商贷1-2个百分点

55. 老旧小区改造优先加装电梯:政策补贴最高达总费用50%

56. 商铺投资避免空心化区域:选择日均客流量>5000人的社区底商

57. REITs配置比例不超过总资产15%:重点关注物流仓储和数据中心类

58. 房产税试点城市优先出售空置房:持有成本可能增至房价1.2%

59. 共有产权房适合过渡性居住:首付比例可低至20%

60. 房屋抵押贷款额度不超过评估价60%:利率浮动区间3.5%-5.5%

十二、股票投资技巧

71. 市盈率低于行业均值30%时介入:如消费股PE

72. 市净率破净股需考察现金流:选择净资产收益率>10%的企业

73. 高股息策略配置比例不超过20%:股息率>5%且盈利稳定

74. 避免单一行业超配:单行业持仓不超过总资产15%

75. 新股申购优先选择创业板:注册制下优质企业占比提升

76. 大宗交易折价率超6%需警惕:可能隐含股东减持风险

77. 北向资金连续5日净流入可加仓:外资动向参考价值显著

78. 股权激励计划公布后关注:行权价低于市价30%有套利机会

79. 退市风险警示股坚决回避:ST股票年化波动率超50%

80. 季度财报净利润同比增30%+重点持有:成长性企业优先配置

十三、基金选择策略

81. 货币基金七日年化>2.5%可配置:余额宝类产品流动性最佳

82. 指数基金选择ETF而非场外申赎:费率低至0.15%/年

83. 行业主题基金持有周期不超过2年:避免行业周期反转风险

84. QDII基金配置比例不超过10%:对冲汇率波动风险

85. 固收+基金股债比例3:7为佳:年化收益5%-8%较稳健

86. 新基金认购避开市场高点:募集规模超50亿需谨慎

87. 基金定投采用估值策略:PE分位

88. 避免持有超过3只同类基金:分散度以5-8只为宜

89. 封闭式基金到期前3个月逐步减仓:流动性风险需防范

90. FOF基金优选头部管理人:管理规模超100亿为参考标准

十四、退休规划指南

91. 个人养老金账户年缴满1.2万:可享税收优惠最高5400元/年

92. 商业养老年金选择保证领取20年:抵御长寿风险

93. 退休前5年将股票仓位降至30%:降低市场波动影响

94. 医保缴费年限不足者补缴划算:按社平工资60%档位补缴

95. 企业年金优先选择缴费确定型计划:收益稳定性更高

96. 退休后房产出租首选长租公寓:月租金回报率可达2.5%

97. 利用反向抵押养老保险:盘活房产获取现金流

98. 建立"医疗专项基金":年存入5%-10%收入应对医疗支出

99. 退休人员继续缴纳公积金:享受贷款额度提升优惠

100. 关注延迟退休政策细则:2027年前完成过渡期政策制定

执行提示:

1. 建议从应急储备金建立开始,逐步推进

2. 每项投资前需完成风险评估

3. 定期使用"50-30-20法则"检视收支

4. 避免盲目跟风热门投资

5. 优先选择指数化投资降低门槛

6. 建议每季度对照检查执行进度

7. 重大投资前需完成风险测评

8. 优先选择持牌金融机构产品

9. 关注央行货币政策调整信号

10. 定期参加家庭财务健康评估(完整策略详见国家金融监管总局《2025家庭理财指南》)