股票配资网站

股票配资网站 <【股票配资网站】>存款利息步入0时代,资金流入银行利息却缩水,该如何守护钱袋子?

存款利息步入“0”时代:你该如何守护自己的钱袋子?

近年来,中国经济经历了深刻变革,这其中一个鲜明的信号就是存款利率的持续下滑。曾经人们习惯于将钱存入银行,坐享稳定收益的时代正逐渐远去。如今,许多大银行悄然调低了存款利息,就连一些小银行也纷纷效仿。以工行、农行等大型国有银行为例,一年期定期存款利率已跌破1%,普遍徘徊在0.95%到0.98%之间,正式进入“几毛钱利息”时代。

这与巨额存款规模形成鲜明对比。截至去年年底,我国居民存款余额已突破152万亿元,比上一年增长10.4%;而今年前四个月,居民存款又增加了7.83万亿元。资金持续流入银行,但存款利息却不断缩水,这种反差引发了公众的普遍担忧:未来,我们的钱还能安心放在银行吗?我们该如何应对这个低利率时代?

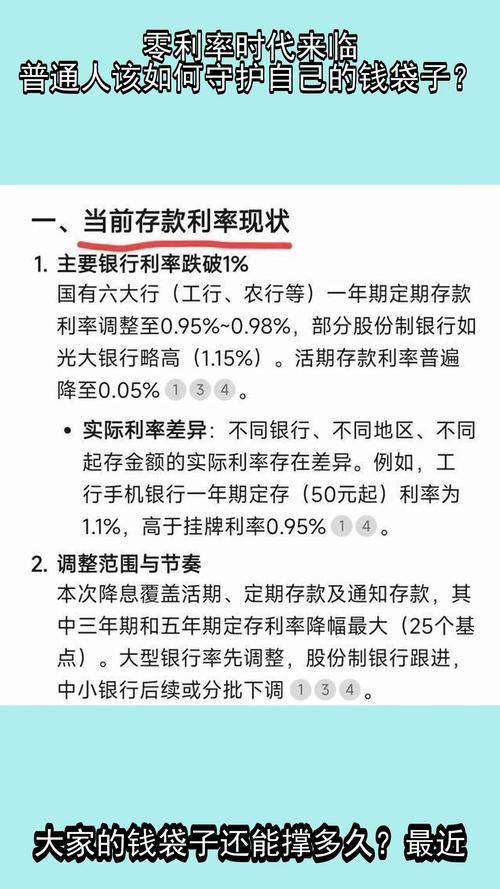

一、存款利息现状:低利率已成常态

各大银行的利率调整充分体现了当前低利率环境的严峻性。以工商银行为例,其最新公布的利率表显示,活期和定期存款利率均有所下调,其中一年期和两年期定期存款利率普遍下调了0.15个百分点,三年期和五年期则下调了0.25个百分点。其他几家大型银行(农业银行、中国银行、建设银行、交通银行、招商银行)的调整幅度也大致相同,而邮储银行和光大银行的利率略高于其他几家。

然而,实际利率与银行公布的挂牌利率往往存在差异。例如,工行挂牌显示一年期定期存款利率为0.95%,但在其手机银行APP上,50元起存的年利率可达1.1%,比挂牌利率高出0.15个百分点;农行手机银行也提供1.1%的一年期存款利率,但起存金额为1000元。此外,同一家银行在不同城市的利率也可能存在差异。许多股份制银行,如平安银行、中信银行和兴业银行等,也加入了降息的行列。

二、利息下调的原因:银行盈利压力与宏观经济环境

存款利率下调并非偶然事件,而是多重因素共同作用的结果。

资深金融专家董希淼分析指出,这既是市场趋势,也是银行主动的选择。当前经济环境变化莫测,各种投资的平均回报都在下降,整体市场利率持续走低,存款利息下调是顺理成章的结果。

更重要的是,银行自身的经营压力日益加大。近年来,银行依靠存贷利息差盈利的传统模式面临巨大挑战。净息差(净利息收入与平均生息资产的比率)指标已降至历史最低点附近。为了减轻吸收存款成本压力,确保银行的健康运转并更好地支持实体经济发展,适度下调存款利息成为银行的必然选择。当然,不同银行的调整节奏和幅度有所不同,大型银行的定期存款利率已降至“几毛钱”水平。

三、应对策略:多元化资产配置是关键

存款利息的持续走低,对习惯于将钱存入银行的老百姓带来了直接影响:存款利息收入大幅减少,活期利息几乎为零,一年期定期存款利率也跌破1%。这将促使人们改变传统的储蓄方式,寻求更高收益的投资渠道,例如理财产品、基金、股票等。但需要注意的是,这些投资渠道的风险也相对较高,需要一定的专业知识和投资经验。

面对这种局面,董希淼专家建议:

1. 保持存款安全垫:存款具有安全性高、取款方便等优点,应作为家庭资产配置中不可或缺的安全垫。建议预留相当于3-6个月生活费的应急资金作为活期存款,其余资金可考虑存入定期存款或购买大额存单、结构性存款。

2. 适当拉长期限:鉴于未来利率可能继续下行,可以考虑选择期限稍长的定期存款(例如三年期),锁定当前相对较高的利息。

3. 动态调整比例:根据自身风险承受能力,动态调整存款在整个资产配置中的比例。切勿将所有资金都存入银行,也不要完全放弃存款,应遵循“鸡蛋不要放在一个篮子里”的原则,实现资产多元化。

4. 探索其他投资渠道:在确保资金安全的前提下,可根据自身风险偏好存款利息步入0时代,资金流入银行利息却缩水,该如何守护钱袋子?,适度探索其他投资渠道,例如现金管理类理财产品、货币基金、国债和保险等相对安全的产品。 需注意的是,追求较高收益通常意味着承担较高风险。

结语:适应新常态,拥抱多元化投资

存款利息进入“0”时代,标志着单纯依赖银行存款获得利息的模式正在改变。普通家庭需要适应这一新常态,理解其背后的经济和金融环境因素,并据此调整自身的理财策略。在保证基础生活资金安全、灵活的前提下,根据自身的风险偏好,合理配置资产,平衡风险与收益,才能在低利率环境中更好地守护自己的钱袋子。 这需要我们提升理财知识,积极学习银行定期存款理财产品,理性投资,才能在充满挑战的金融市场中立于不败之地。