股票配资网站

股票配资网站 <【股票配资网站】>理财收益怎么算?单利与复利计算方式及示例解析

理财收益的计算方法取决于具体的理财产品和投资方式。以下是常见的计算方式及注意事项,供您参考:

一、基础收益计算方式

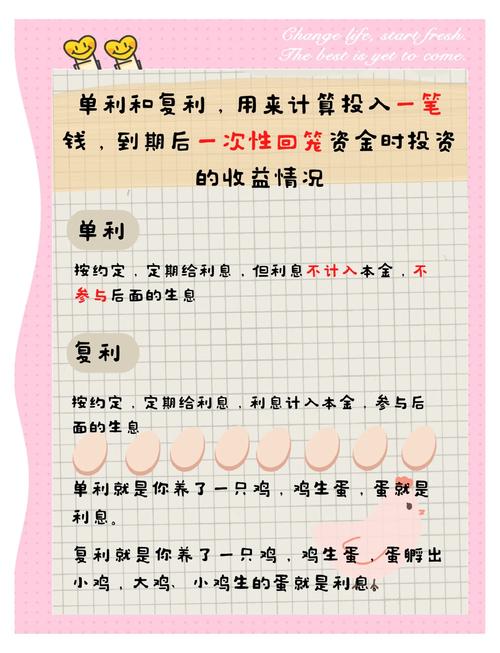

1. 单利计算 - 公式:收益 = 本金 × 年化利率 × 投资期限(年) - 适用场景:银行存款、国债等固定收益产品。 - 示例:10万元投资1年,年利率3%,收益 = 100,000 × 3% × 1 = 3,000元。

2. 复利计算 - 公式:收益 = 本金 × (1 + 年化利率)^投资期限 - 本金 - 适用场景:基金定投、分红再投资等。 - 示例:10万元按年化5%复利投资3年,收益 = 100,000 × (1 + 5%)³ - 100,000 ≈ 15,762.5元。

二、不同理财产品的收益计算

1. 银行理财 - 预期收益型:按产品标注的年化收益率计算(需注意是否保本)。 - 净值型:根据买入和赎回时的净值差计算中行10万元理财产品,如:收益 = (赎回净值 - 买入净值) × 份额。

2. 基金/股票 - 收益率 = (卖出价格 - 买入价格 + 分红) / 买入价格 × 100%。 - 需考虑手续费、管理费等成本。

3. P2P/借贷类 - 按月付息:收益 = 本金 × 月利率 × 期数。 - 等额本息:需用IRR(内部收益率)公式计算实际年化收益。

三、关键注意事项

1. 实际收益率 vs 名义收益率 - 名义收益率未扣除通胀、手续费等,实际收益率可能更低。 - 示例:名义收益5%,通胀2%理财收益怎么算?单利与复利计算方式及示例解析,实际收益 ≈ 3%。

2. 时间加权与金额加权 - 定投类产品需考虑资金流入时间,可用XIRR函数(Excel)计算真实收益。

3. 风险调整后收益 - 高收益产品可能伴随高风险,需结合波动率、最大回撤等指标评估。

四、简化计算工具 - 在线计算器:输入本金、利率、期限即可自动生成结果。 - Excel公式:如`FV`函数计算复利终值,`IRR`计算不规则现金流收益。

五、示例对比(10万元投资1年) | 产品类型 | 计算方式 | 年化收益 | 实际收益 |

| 银行定期存款 | 单利 | 2.5% | 2,500元 | | 债券基金 | 复利(净值) | 4.5% | 约4,600元| | 股票(波动) | 价差+分红 | -5%~15% | 依市场而定 |

如果需要更具体的某类产品收益计算,可提供详细信息(如投资金额、期限、产品名称),我会为您进一步分析。